Über die vergangenen Jahre hatten sich Sparer, aber auch Immobilienkäufer und -besitzer, an eine Situation gewöhnt, die sich von einer vorübergehenden Maßnahme der Europäischen Zentralbank nach der globalen Finanzkrise zu einem mehr als eine Dekade währenden Dauerzustand entwickelt hatte: Die Zinsen befanden sich über einen Zeitraum von mehr als zehn Jahren „im Keller“. Doch im vergangenen Jahr hat die EZB ihre Zinspolitik grundlegend geändert. Während die steigenden Zinsen für Sparer eine lang erwartete positive Nachricht darstellen, gehen sie für Menschen, die etwas finanzieren möchten, primär mit negativen Folgen einher. Die DWG eG legt in dieser Woche die finanziellen Auswirkungen der Zinswende für Baukredite etwas genauer dar.

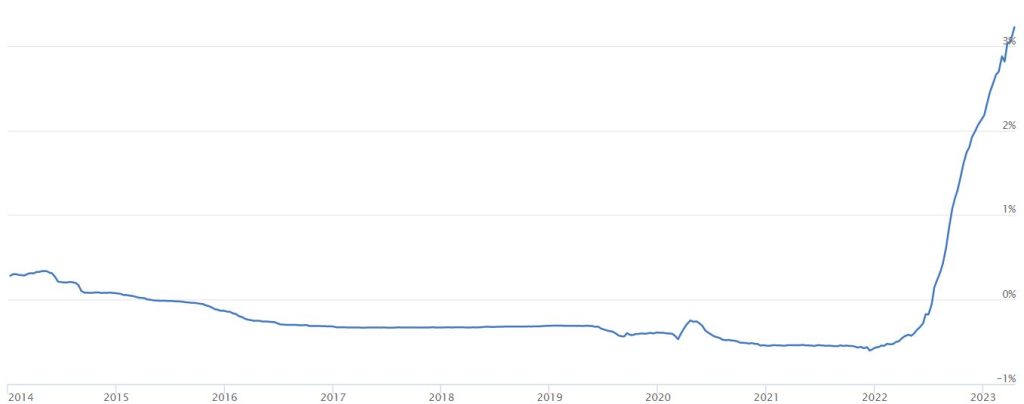

Sprunghafter Zinsanstieg

In den zurückliegenden zwölf Monaten haben wir einen Zinsanstieg gesehen, den es in diesem Ausmaß noch nie gegeben hat. Innerhalb dieses vergleichsweise kurzen Zeitraums haben sich die Zinsen, nachdem sie mehrere Jahre sogar im Minusbereich verbracht hatten, rasant erhöht. Die Genossenschaft aus Großwallstadt hat eine Grafik erstellt, die den sprunghaften Anstieg veranschaulicht:

DWG eG: Steigende Zinsen machen den Immobilienkauf für manche unmöglich

Für Personen, die ein Haus oder eine Wohnung finanzieren wollen, heißt dies, dass die Raten, die sie zur Rückführung des Darlehens bezahlen müssen, enorm gestiegen sind. Dadurch dürften sich den Erfahrungen der DWG eG zufolge immer weniger Menschen eine Immobilie leisten können. Denn um den aktuellen Zinsanstieg abzufedern, brauchen Käufer in etwa doppelt so viel Eigenkapital wie zuvor, bei einem Hauskauf für 400.000 Euro bedeutet dies beispielsweise 200.000 Euro statt zuvor 100.000 Euro.

Auch die Anschluss-Finanzierung ist für viele ein großes Problem

Wie die DWG eG hervorhebt, können die gestiegenen Bauzinsen sogar Immobilienbesitzern, die vor zehn Jahren ein Haus oder eine Wohnung gekauft haben, Probleme bereiten. Denn nach zehn Jahren läuft häufig die Zinsbindung für einen Baukredit aus, und mit dem höheren Zinssatz kann die monatliche Belastung erheblich steigen. Die Genossenschaft aus Großwallstadt rechnet dies an einem Beispiel vor: Wer vor zehn Jahren ein Darlehen über 300.000 Euro mit einem Prozent Zinsen und zwei Prozent Tilgung aufgenommen hat, zahlte bislang monatlich 750 Euro an die Bank.

Die Anschlussfinanzierung mit einer Restschuld von 240.000 Euro kosten den Kreditnehmer bei derselben Tilgung, aber auf vier Prozent gestiegenen Zinsen monatlich nunmehr 1.200 Euro. Das sind nicht weniger als 450 Euro mehr als zuvor, was viele Immobilienbesitzer vor echte Schwierigkeiten stellt.

Insofern erweisen sich die steigenden Zinsen für den Eigenheimerwerb als äußerst hinderlich. Den Erfahrungen der DWG eG zufolge wird dies dazu führen, dass der Bedarf an Mietwohnungen steigen wird – was die Situation am bereits angespannten Mietwohnungsmarkt weiter verschärfen dürfte.